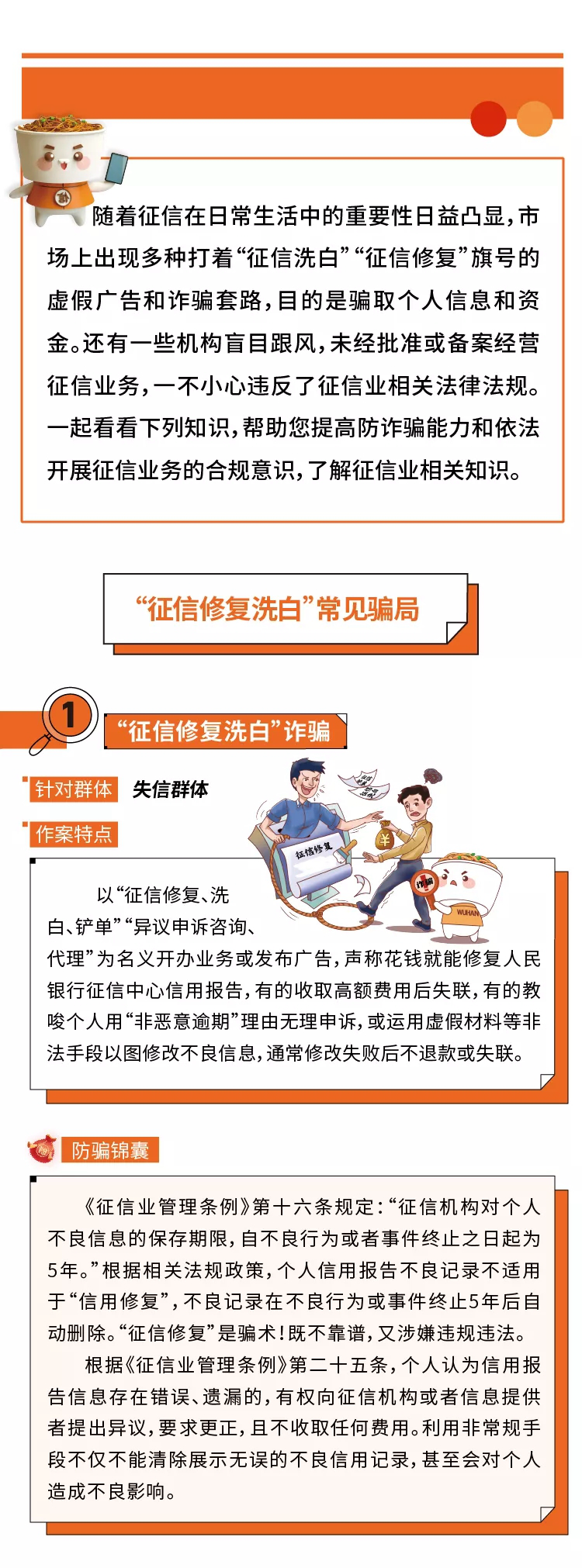

花钱就能“修复”不良征信记录?别信!

花钱就能“修复”不良征信记录?别信!

一纸信用报告关系着每个人和企业的金融生活,一旦出现不良记录,就可能产生房贷等贷款通不过、个人或企业信誉受损等负面影响,部分信息主体急于消除不良征信记录,一些不法分子趁机以“征信修复、洗白、铲单”“异议投诉咨询、代理”为名招揽生意,收取高额服务费。

花钱就能“洗白”不良征信记录?

业内人士表示↓↓↓

征信领域不存在“征信修复”的说法,所有声称合法的、商业的、收费的“征信修复”都是骗局。不仅涉嫌触犯法律,更破坏了社会信用体系。

“征信修复”骗局花样多多

1月中旬,武汉男子聂某接到一个自称是某金融平台客服的电话,称其上大学时注册了该平台账号,按照政策要求需要注销,否则将影响个人征信,当时忙于工作的他并没有理会。谁知第二天,对方又打来电话,还解释了十几分钟,证明自己确是该金融平台客服。

注销账户要将金融平台额度清空。按照对方指引,聂某先后在多个借款平台贷款数十万元,并将钱转给了对方。接着,对方要求他在银行卡内存入10万元,并诱导他将钱转入指定账户。发觉异常的聂俊质问对方,对方却称是他误操作,继续要求他往银行卡里存款。发现被骗,聂俊拨打110报警。

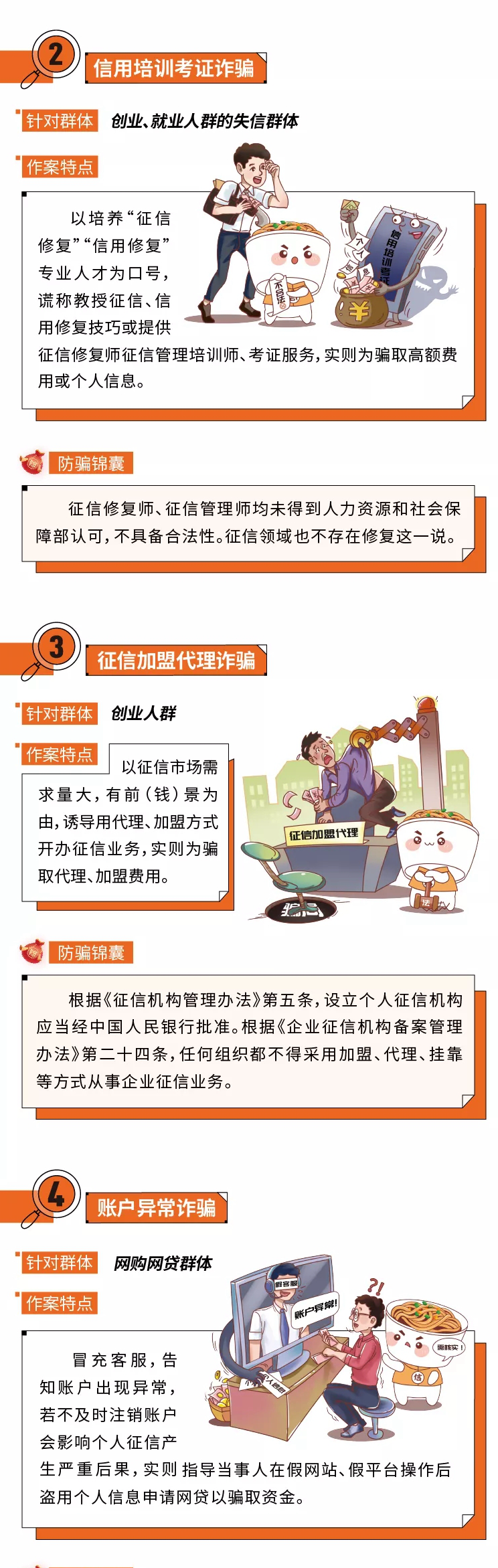

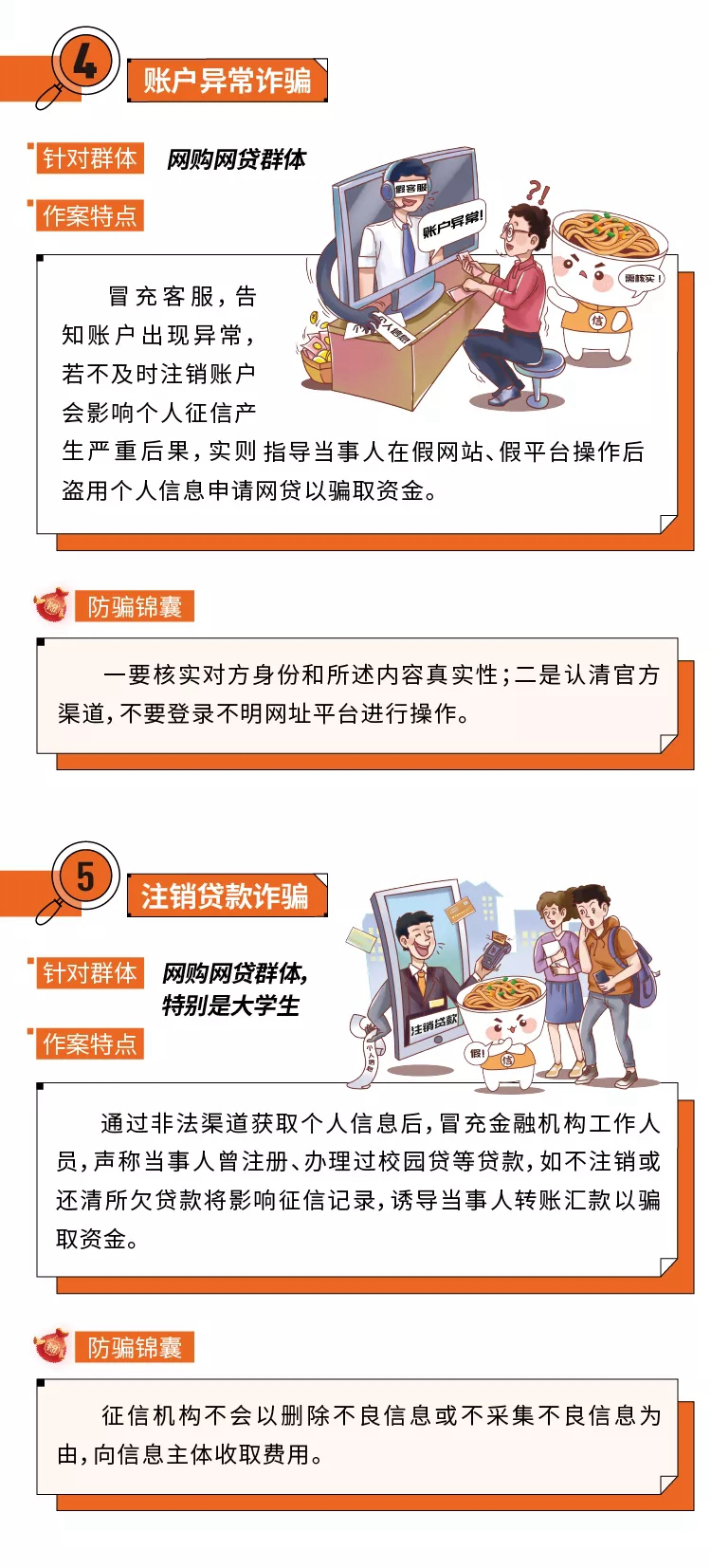

武汉市反电诈中心、中国人民银行武汉分行营业部近日联合揭露了5种常见的“征信修复”骗局。除了直接针对普通失信主体的诈骗外,还有针对创业、就业人群失信群体的“信用培训考证”诈骗,针对创业人群的“征信加盟代理”诈骗,针对网购网贷群体、冒充客服人员或金融机构工作人员的“账户异常”诈骗和“注销贷款”诈骗。

此外,还有两种骗局也比较常见:

一是声称可以快速放贷,当事人上钩后,又以征信记录差为由,要求当事人支付“征信修复”费;

二是声称只要支付一定的费用,就可以帮助当事人消除网贷借款记录,本息都不用归还,且不会被催收或起诉。

中国人民银行武汉分行征信管理处相关负责人介绍,个人、企业有信用卡或贷款逾期,未履行担保责任,失信被执行等情形,就会产生不良征信记录。正确无误的不良征信记录是不会删除或更改的。“征信修复”骗局的实质是不法分子利用信息主体对征信政策法规不了解,故意混淆征信异议的概念进行误导,以欺骗的手段达到其非法牟利的目的。

▲“征信修复”机构在网上招揽生意的广告截图

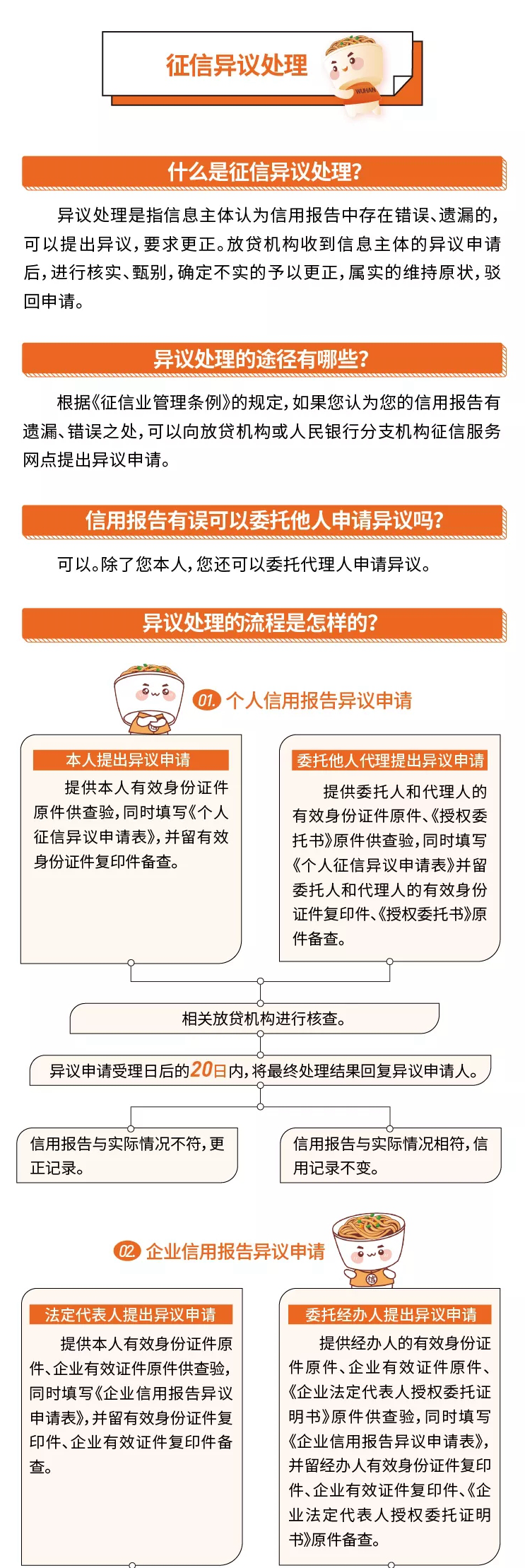

征信异议处置无需中介

其实,如果个人认为本人信用报告上的信息有误时,有权向征信机构提出异议。征信机构或银行需进行核查和处理,有错误的,会及时更正。

提出征信异议所需的资料也不复杂,个人持有效身份证件、企业法人自己或委托他人持营业执照即可办理。提出征信异议完全不需要通过中介,更不存在收费。

▲武汉市民之家的征信服务柜台,可受理征信异议申请

《征信业管理条例》规定,信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权向征信机构或者信息提供者提出异议,要求更正。征信机构或信息提供者收到征信异议后,要对异议信息进行核查,发现确实存在错误或遗漏的,应当予以更正。

而征信异议实质是“纠错”,而不是发生“失信行为”之后的信用重塑。无论是征信机构还是商业银行等信息提供者,都不能修改、删除信用报告上正确的征信信息。如果有些人抱着“花钱消灾”的想法,希望花钱消除不良记录,最终往往落入不法分子的圈套。

民警提醒

市民朋友应知晓征信管理、违法犯罪处理、网购贷款等常见生活场景的基本知识和正确维权途径,遇事及时向警方或相关部门、机构咨询核实,不要轻信对方所言,给自己带来资金损失。

来源:湖北发布、武汉市反电信网络诈骗中心

编辑:陆兴敏